2019/12/05

納付金は「罰金」ではない|障害者雇用促進法の本当の罰則規定

本ページはプロモーションが含まれています

障害者雇用促進法に関わる罰則というと納付金制度を思い浮かべる人もいるかもしれません。しかし、制度の内容を見ると納付金は「罰金」とは言えません。むしろ明確に罰金について規定しているのが、障害者雇用促進法第5章の罰則規定です。何が違反でいくらの罰金が科されるのか、ここで確認しておきましょう。

障害者雇用促進法とは

2014年に日本が障害者権利条約を批准したことを背景に、障害者雇用促進法が改正されました。それが完全施行されたのが2018年です。

改正後は事業主が雇うべき障害者の割合(法定雇用率)が引き上げられ、民間企業の法定雇用率は2.2%に。さらに2021年4月までに0.1%引き上げられる予定です。

障害者雇用促進法の目的

障害者は体調を崩しやすく、雇用にあたってさまざまな配慮や措置も必要です。雇用する事業主にとっても経済的負担がかかりますし、障害に対する誤解や差別、採用や配置で障害を理由とした不当な扱いが生じるといった問題もあります。

そこで、障害者の権利を守りながら雇用を促進し、障害者の職業の安定を図るため、障害者雇用促進法が制定・改定されました。

障害者雇用促進法の主な内容

障害者雇用促進法の主な内容は4つ。事業主に対する障害者雇用の義務づけ、障害者差別の禁止、職場における合理的配慮の提供義務、苦情処理・紛争解決を支援する制度の新設です。

事業主の障害者雇用義務

障害者雇用促進法の最大の特徴は障害者雇用義務と法定雇用率です。

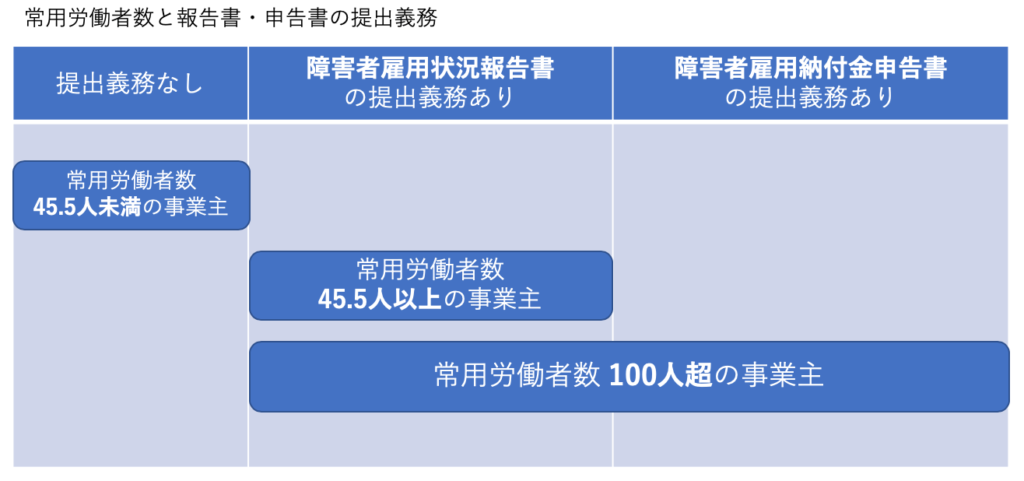

週20時間以上働く労働者(常用雇用労働者)を45.5人以上雇っている事業主には障害者の雇用義務があります。特に100人を超える常用雇用労働者を抱える事業主には障害者雇用納付金制度も適用され、法定雇用率を達成していない場合は納付金が徴収されます。

法定雇用率の対象となる障害者は、手帳や判定書等を所持する身体障害者、知的障害者、精神障害者です。

障害者差別の禁止

雇用にあたり、募集・採用から退職のすべての段階、状況において、障害者を差別することは禁じられています。

障害者差別とは、大まかに言えば、障害者であることを理由として障害者である労働者にのみ不利な条件を付すことです。たとえば、「障害者だから採用しない」「障害者だから昇進させない」「障害者だから退職してもらう」などは障害者差別です。

職場における合理的配慮の提供義務

障害者である労働者の業務遂行にあたり、事業主は合理的配慮を提供しなければなりません。施設や設備の設置・整備をしたり、分かりやすい業務マニュアルを作成したりすることなどが合理的配慮の一例です。

具体的な合理的配慮の内容は、当該障害者と事業主で話し合って決めます。もし求められている合理的配慮が事業主にとって過重な負担になる場合、当該障害者に対し、なぜ措置を講じられないかをきちんと説明しなければなりません。

合理的配慮の適切な提供ができるよう、障害者である労働者が相談できる相談窓口の設置も求められています。

苦情処理・紛争解決の支援制度を新設

障害者が職場における差別や合理的配慮等について苦情を申し出た場合、事業主には、これを自主的に解決する努力義務があります。

しかし、当事者間で解決できない場合でも、都道府県労働局長から委任された紛争調整委員会が、調停にあたって調停案の作成や受諾勧告を行えるようになりました。

(参考記事)

【概要編】まずは理解しておきたい!分かりやすい改正障害者雇用促進法(後編)

障害者雇用納付金制度は「罰金」制度?

法定雇用率を達成しなかった対象事業主は、障害者雇用納付金制度に基づいて納付金を徴収されます。「達成できなかったからお金をとられる」というイメージのため、これを「罰金」ととらえる人もいます。

障害者雇用納付金制度とは

納付金制度の対象となるのは、常用雇用労働者数が100人超の事業主。45.5人以上100人未満の事業主は、障害者雇用の義務はありますが納付金制度の対象ではありません。

法定雇用率を達成したり一定数以上の障害者を雇用したりした場合

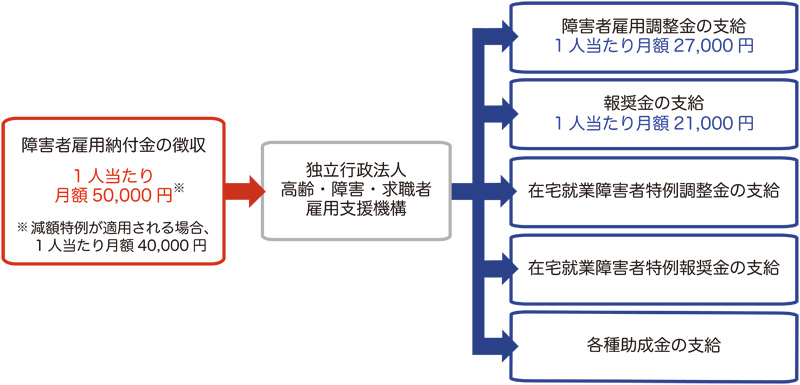

もし納付金制度の対象事業主が法定雇用率を超えて障害者を雇用すれば、超過1人あたり月額2万7000円が支給されます(調整金)。

対象事業主でなくても、「各月毎の算定基礎日における常用雇用労働者数×4%」の年度間合計数または72人のいずれか多い人数を超えて障害者を雇用している事業主なら、超過1人あたり月額2万1000円が支給されます(報奨金)。

対象事業主が法定雇用率を達成しなかった場合

一方、対象事業主が法定雇用率を達成しなかった場合、大きな流れとしてはまず納付金が徴収されます。徴収額は原則的には不足1人あたり月額5万円。必要な納付金を納めれば、基本的に手続きはそれで終わりです。

(参考記事)

障害者雇用納付金制度とは?仕組み・算出方法を徹底解説!

ところが、納付金について申告をしなかったり誤った内容で申告をしたりすると、追徴金が発生します。指定日までに完納しなければ延滞金も発生。それでも納めなければ滞納処分となり、財産の調査と差押が行われます。

また、不足数が5人以上だったり、3人〜4人の障害者を雇用しなければならない対象事業主が1人も障害者を雇用しなかったりした場合、ハローワークから「障害者の雇入れ計画」の作成命令が出されることに。最悪の場合、企業名が公表されてしまいます。

納付金は罰金ではない

それでも、納付金を罰金と解釈するのは早計です。きちんと納付金制度を理解するために、制度の目的とお金の流れを見てみましょう。

納付金制度の目的

法定雇用率を達成したり一定数以上の障害者を雇用したりした事業主と、そうでない事業主との間には経済的負担に大きな差が出ます。この事業主間の経済的負担の差を調整するのが「納付金」「調整金」「報奨金」です。

納付金制度は、一定数を超えて障害者を雇用した事業主には負担軽減措置が適用され、一定数未満の障害者雇用数の事業主には、不足数に応じた経済的負担の分担をしてもらうというシステムなのです。

納付金に関連したお金の流れ

納付金制度の窓口は独立行政法人高齢・障害・求職者雇用支援機構(以下、機構)です。機構が徴収した納付金は、以下の図のように、調整金や報奨金の支給、助成金の支給に充てられており、納付金として集められたお金が分配されることが分かります。

障害者雇用促進法第5章の罰則規定

障害者雇用促進法には本当の「罰金」規定があります。それが、第5章の罰則規定。

ここでは民間企業を対象とした罰則規定を見ていきましょう。いずれも違反した場合は30万円以下の罰金に処されます。

「障害者雇用状況報告書」や「障害者雇用納付金申告書」を提出しない

常用雇用労働者数が45.5人以上の事業主は、毎年【障害者雇用状況報告書】をハローワークに提出し、何人の障害者を雇用しているか報告しなければなりません。さらに、常用雇用労働者数が100人超の事業主の場合、毎年「障害者雇用納付金申告書」も提出しなければなりません。これらを提出しなかったり虚偽の報告をしたりすると罰金が科せられます。

機構が求める報告を行わなかったり虚偽の報告をしたりしても罰金に処されます。

「雇入れに関する計画」の作成・提出を行わない

納付金制度の対象事業主で、法定雇用率を達成せず一定の条件に当てはまる事業主には、ハローワークから「雇入れに関する計画」の作成命令が出されます。これを作成・提出しない場合、罰金が科せられます。

障害者である労働者を解雇する際に解雇届を提出しない

雇っていた障害者を解雇する場合、事業主はハローワークに解雇届を提出しなければなりません。解雇したのに解雇届を提出しないままでいる場合、罰金に処されます。

立入検査に非協力的である

障害者雇用に関して、厚生労働大臣またはハローワーク所長による立入検査が行われることがあります。この立入検査の際に以下のような非協力的行為があると、罰金に処されます。

- 求められた報告を行わない

- 虚偽の報告を行う

- 質問に答えない

- 質問に対して虚偽を述べる

- 検査を拒む

- 検査の邪魔をする

- 資料を隠す

- 虚偽の資料を作成する

など

【参考】

障害者の雇用の促進等に関する法律(昭和三十五年法律第百二十三号)

最新記事 by 障がい者としごとマガジン編集部 (全て見る)

- 障害者マークを知っていますか?種類・名前・意味の一覧 - 2026年8月5日

- リワークとは?意味と支援の目的・費用、リワークプログラムの内容例 - 2026年7月29日

- 民生委員とは?意味・役割・法律をわかりやすく解説 - 2026年7月24日