2019/05/13

障害者雇用納付金制度とは?仕組み・算出方法を徹底解説!

本ページはプロモーションが含まれています

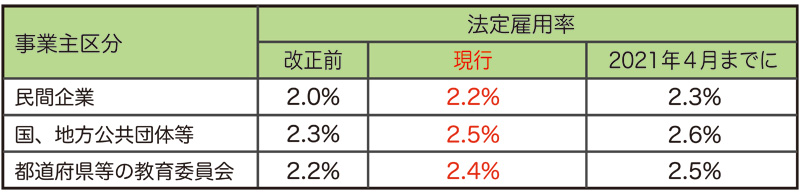

すべての事業主には、法定雇用率以上の割合で障害者を雇用することが義務付けられており、民間企業は2.2%、国、地方公共団体は2.5%、都道府県等の教育委員会は2.4%とそれぞれ異なる雇用率が定められています。

しかし、全ての事業主が障害者の雇用義務を果たせているわけではないため、障害者雇用納付金制度が存在しています。

もくじ

障害者雇用納付金制度の目的とは

障害者を雇用するためには、施設内のバリアフリー化や設備の改善、特別な雇用管理など、障害者の働きやすさに配慮した環境の最適化が求められます。そのため障害者の雇用に積極的な事業主ほど、さまざまな面で経済的な負担を伴う可能性があります。

身体障害者、知的障害者及び精神障害者を雇用することは、事業主が共同して果たしていくべき責任であるという社会連帯責任の理念から、雇用義務を果たしているか、いないかによって生じる経済的負担の調整を図り、障害者を雇用する事業主に対して助成、援助を行うことによって、障害者雇用の促進と職業の安定化を図ることを目的としています。

障害者雇用納付金制度の仕組み

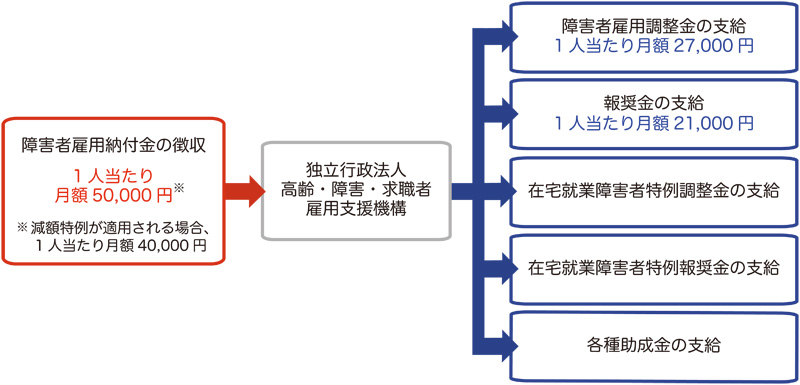

事業主は、障害者の雇用状況について独立行政法人高齢・障害・求職者雇用支援機構へ申告し、法定雇用障害者数を下回っている事業主は納付金の納付を行い、法定雇用障害者数を超えている事業主は調整金や報奨金の支給を受けます。

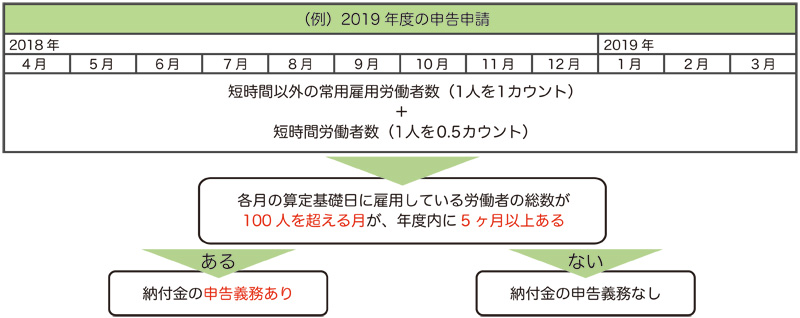

申告義務がある事業主の範囲

申告義務の対象となるのは、各月の算定基礎日に雇用している常用雇用労働者の総数が100人を超える月が、年度内に5ヶ月以上ある事業主です。下記の図を参考にしてください。

しかし、常用雇用労働者数が100人未満でも、一定の数を超えて障害者を雇用している場合は報奨金の支給申請ができます。

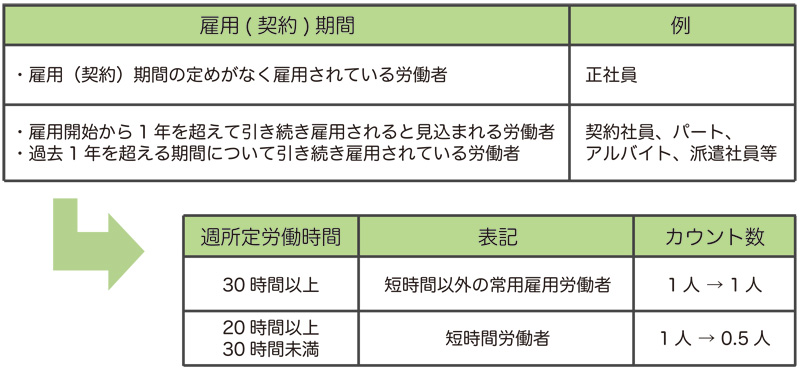

常用雇用労働者の定義とカウント方法

常用雇用労働者とは、雇用期間について定められた条件を満たす労働者のことを指し、週所定労働時間によって人数のカウント数が変わります。

【雇用期間に関する条件】

・雇用(契約)期間の定めがなく雇用されている労働者

例:正社員

・雇用開始から1年を超えて引き続き雇用されると見込まれる労働者

・過去1年を超える期間について引き続き雇用されている労働者

例:契約社員、パート、アルバイト、派遣社員等

【カウントの方法】

・短時間以外の常用雇用労働者(週所定労働時間30時間以上):1人を1人としてカウント

・短時間労働者(週所定労働時間20時間以上30時間未満):1人を0.5人としてカウント

週所定労働時間が20時間未満の場合は常用雇用労働者に該当しないため、カウントは0人となります。

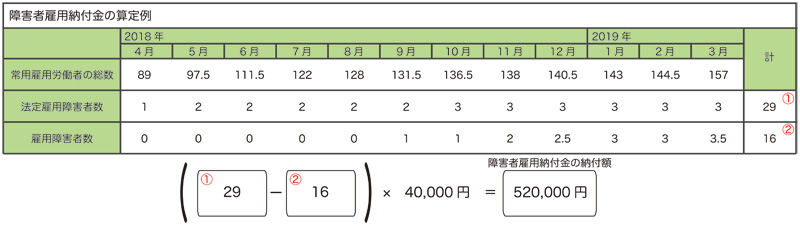

障害者雇用納付金の納付について

納付金の納付義務があるのは、常用雇用労働者の総数が100人以上で、法定障害者雇用率(2.2%)に満たない事業主です。

前年度の4月1日から3月31日までの、各月ごとの算定基礎日※における雇用障害者数の年度間合計数が、各月ごとの算定基礎日における法定雇用障害者数の年度間合計数に満たない場合、1人当たり月額50,000円の納付が必要です。

ただし、2015年4月1日から2020年3月31日までは納付金の減額特例が適用となり、常用雇用労働者の総数が100人以上200人以下の事業主は、1人当たり月額40,000円に減額されます。

※算定基礎日とは…各月ごとの常時雇用している労働者数、及び雇用障害者数を把握する日。算定基礎日は各月の初日とすることが原則であるが、賃金締切日としても支障はない。

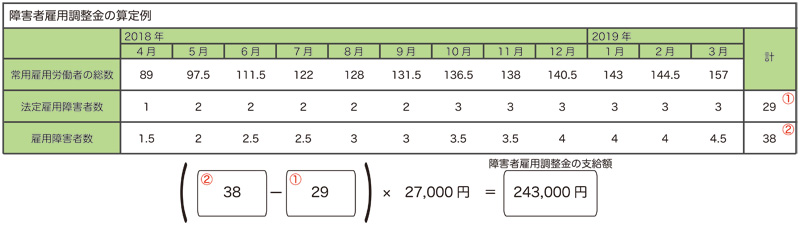

障害者雇用調整金の支給について

調整金の支給が受けられるのは、常用雇用労働者の総数が100人以上で、法定障害者雇用率(2.2%)を上回っている事業主です。

前年度の4月1日から3月31日までの、各月ごとの算定基礎日における雇用障害者数の年度間

合計数が、各月ごとの算定基礎日における法定雇用障害者数の年度間合計数を超える場合、1人当たり月額27,000円が支給されます。

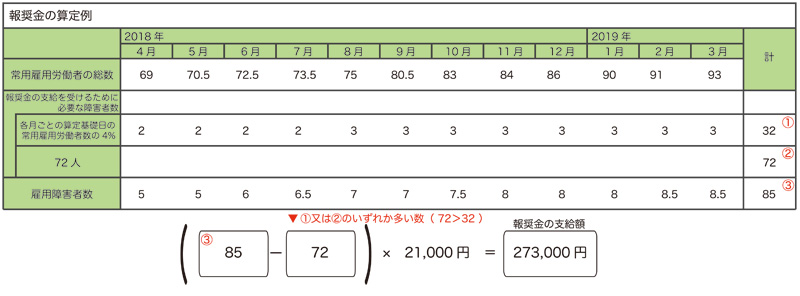

報奨金の支給について

報奨金の支給が受けられるのは、常用雇用労働者の総数が100人以下で、法定雇用障害者数を一定の数を超えて上回っている事業主です。

前年度の4月1日から3月31日までの、各月ごとの算定基礎日における雇用障害者数の年度間合計数が、各月毎の算定基礎日における常用雇用労働者数に4%を乗じて得た数の年度間合計数、又は72人のいずれか多い数を超える場合、1人当たり月額21,000円が支給されます。

在宅就業障害者への発注に対する支給

納付金制度は “雇用” という形態に限らず、在宅就業障害者に仕事を発注して業務の対価を支払った事業主に対しても調整金、報奨金が支給されます。在宅従業支援団体を介して在宅就業障害者に仕事を発注した場合も同様です。

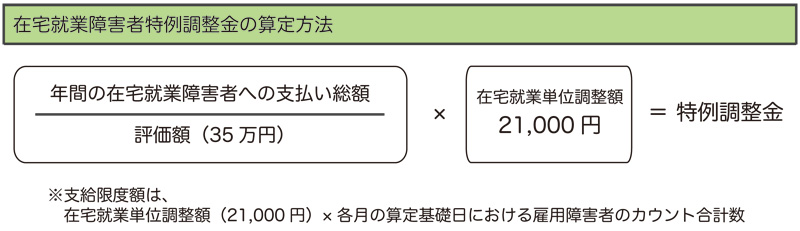

在宅就業障害者特例調整金の支給

在宅就業障害者特例調整金(以下、特例調整金)の支給申請ができるのは、納付金申告をした事業主、あるいは調整金の支給申請を行った事業主で、前年度に在宅就業障害者、又は在宅就業支援団体に対し仕事を発注し、業務の対価を支払った事業主です。

特例調整金には35万円の評価額が設定されており、評価額以上の発注がなければ特例調整金は支給されません。

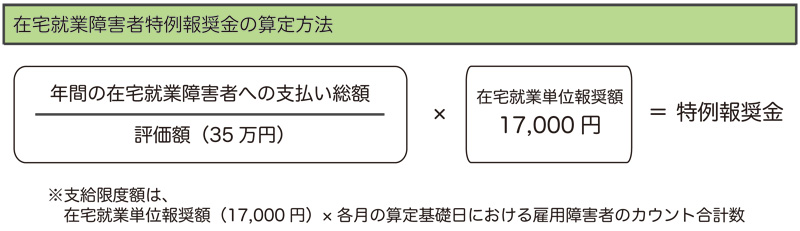

在宅就業障害者特例報奨金の支給

在宅就業障害者特例調整金(以下、特例報奨金)の支給申請ができるのは、報奨金の申請対象となる事業主で、前年度に在宅就業障害者、又は在宅就業支援団体に対し仕事を発注し、業務の対価を支払った事業主です。

特例報奨金には特例調整金同様、35万円の評価額が設定されており、評価額以上の発注がなければ特例報奨金は支給されません。

職種による除外率の適用

林業や建設業など、障害者雇用率制度及び障害者雇用納付金の申告において、法定雇用率を適用し雇用義務を定めることに馴染まない職種には、事業主の負担を調整するために、除外率が設けられています。

除外率とは、雇用しなければならない障害者の人数を算定するに当たり、常時雇用している労働者数から除外できる一定の割合のことで、業種ごとに設定されています。除外率の適用判定はハローワークが行っており、原則として事業所ごとに適用されます。

なお、除外率は、除外率が設定されている業種の障害者雇用状況や、障害者が職業に就くことを容易にする技術の進展などの事項を考慮し、総合的に判断して、段階的に縮小されることが予定されています。

申告・納付を怠ったらどうなる?

障害者雇用納付金の申告、納付は対象となる事業主の義務であるため、申告書を提出しなければ障害者雇用促進法に基づき、障害者雇用納付金の額が決定され納入の告知が行われます。この場合、納付金のほかに、納付金の額の10%の追徴金を支払う必要があります。

また、納付期限を過ぎても納付金を納めない場合は、障害者雇用促進法の規定から順次手続きが取られます。具体的には督促状が届き、その指定の期限までに納付されない場合、国税滞納処分の例によって滞納処分が行われます。

最新記事 by 障がい者としごとマガジン編集部 (全て見る)

- 精神障害者手帳の対象となる病名・障害と申請・更新の手続き - 2026年6月24日

- 障害者の雇用保険は?加入条件・失業給付の金額・受給期間と手続き - 2026年6月17日

- 障害者扶養共済制度とは?「親亡き後」を支える公的保険の申し込み条件・メリット・デメリット - 2026年6月10日