2026/06/10

障害者扶養共済制度とは?「親亡き後」を支える公的保険の申し込み条件・メリット・デメリット

本ページはプロモーションが含まれています

障害者の生活について、自立が困難な障害の状態にある場合は「親亡き後」の暮らしに頭を抱えるケースがあります。そうした懸念を軽減するために1970年から実施されているのが、公的制度である「障害者扶養共済制度」です。加入申し込みの条件と掛金、支払われる年金や税制上の優遇の概要と、加入のメリット・デメリットをご紹介します。

もくじ

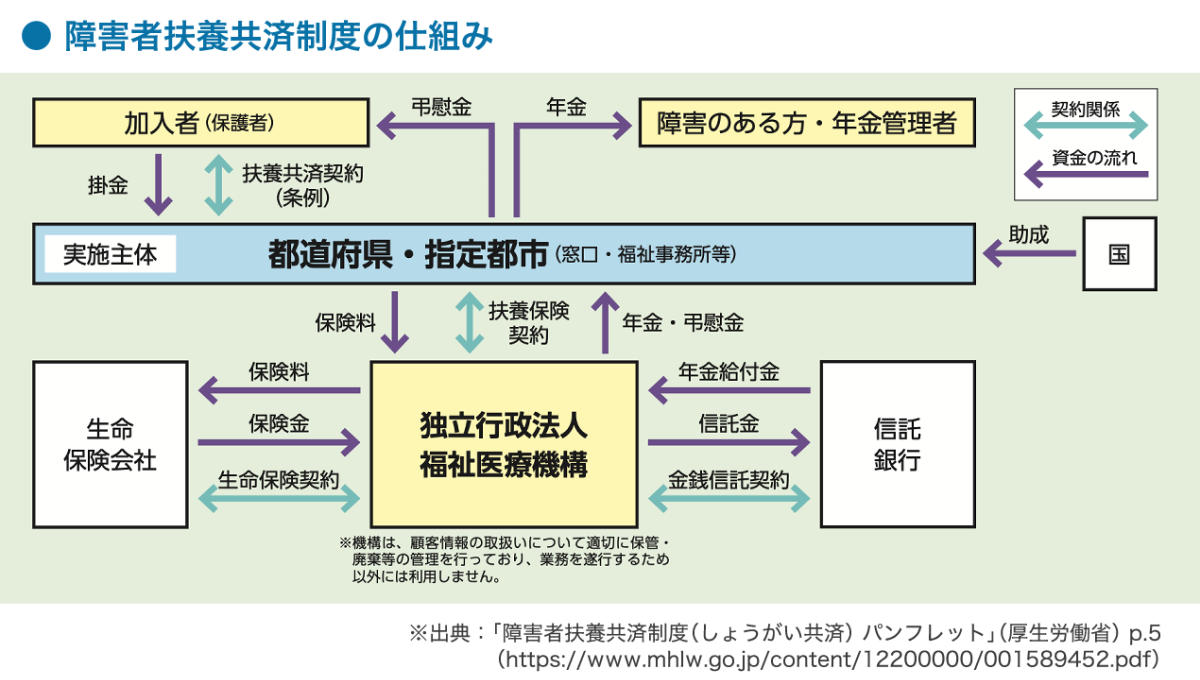

障害者扶養共済制度とは?加入者数は約21万7,000人

障害者扶養共済制度とは、障害者を扶養する保護者に万が一のことがあったとき、障害者に月額2万円または4万円の年金が一生涯支払われる共済制度。都道府県・指定都市が条例に基づいて実施する公的制度です。簡単にいえば、「親亡き後」に備える生命保険であり、任意で加入できます。

障害者扶養共済制度では、障害者を扶養している保護者が加入者となり、毎月掛金を支払います。掛金は一般の生命保険よりも割安。公的制度であるため、一般の生命保険にある「付加保険料」がかからないからです。加えて、一定の要件を満たせば掛金が免除されます。

年金の支払いは、加入者である保護者が亡くなるか重度障害になったときに、申請を受けて開始されます。

この共済制度は1970年に始まりました。2023年度末までの加入者数は、約21万7,000人。およそ8万6,000人の障害者に対して3,739億円の年金が支払われてきました。※

※出典:「障害者扶養共済制度(しょうがい共済) パンフレット」(厚生労働省)、p.7

障害者扶養共済制度は何歳まで払う?申し込み条件と掛金

障害者扶養共済制度に加入するには、加入希望者と年金を受け取る障害者の両方が、一定の要件を満たす必要があります。掛金は、共済加入時の加入者の年齢に応じて異なります。

加入条件と申し込みの方法

加入者となる保護者については、健康状態などの4つの条件があります。

【加入希望者の条件(全て満たす)】

- 申請する都道府県・指定都市に住んでいる

- 加入する時点で年齢が満65歳未満である

- 特別な病気や障害がなく、健康である

- 障害者1人につき加入できる保護者は1人のみである

条件(3)は、一般の生命保険の加入条件と同様です。(4)については、「1人の障害者について、両親それぞれが加入者となることはできない」という意味であり、例えば父または母の1人のみが加入者となります。扶養する障害者が2人いる場合に、同一の保護者が加入者になることは可能です。

なお、障害者の父または母が年齢や健康状態などの理由で加入条件を満たさない場合、別の保護者が加入できる可能性があります。例えば、父が条件を満たさない場合に、条件を満たす母やきょうだいが加入者となるケースです。

一方、将来年金が支払われることになる障害者についての条件は、以下のようになっています。

【加入時の障害者の条件(いずれかを満たす)】

- 将来独立自活が難しいと認められる人で、知的障害の人

- 将来独立自活が難しいと認められる人で、身体障害者手帳1〜3級の人

- 将来独立自活が難しいと認められる人で、精神または身体に永続的な障害のある人(自閉症、統合失調症、脳性まひ、進行性筋萎縮症、血友病など)で知的障害や身体障害者手帳1〜3級の人と同程度と認められる人

したがって、発達障害の人についても、その障害の状態によっては条件を満たすことになります。いずれの場合も年齢は不問であり、加入後に障害の状態が良くなった場合でも継続加入が可能です。

加入の手続きは、お住まいの都道府県・指定都市の担当窓口で行います。基本的な提出書類は以下のものですが、必要に応じて追加の書類を求められることもあります。

【新規加入時の基本的な提出書類】

- 加入等申込書

- 住民票の写し

- 申込者(被保険者)告知書

- 障害のある人の障害の種類及び程度を証明する書類

書類提出から約2か月で加入可否の連絡を受け取れます。

掛金はいくら?一定条件を満たせば免除あり

障害者扶養共済制度の掛金は、加入時の加入者の年齢によって異なります。加入者の年齢が若いほど安くなります。掛金は、1口だけ加入することもできれば、2口で加入することもできます。加入途中で口数を変更することも可能です。

【1口あたりの掛金の金額(2026年5月現在)】※

| 加入者の年齢 | 掛金 |

| 35歳未満 | 9,300円 |

| 35歳以上40歳未満 | 1万1,400円 |

| 40歳以上45歳未満 | 1万4,300円 |

| 45歳以上50歳未満 | 1万7,300円 |

| 50歳以上55歳未満 | 1万8,800円 |

| 55歳以上60歳未満 | 2万 700円 |

| 60歳以上65歳未満 | 2万3,300円 |

加入者の年齢が満65歳以上となり、加入から20年以上が経過していれば、掛金の支払いは免除されます。そのため、例えば加入者が36歳で加入した場合は、毎月1万1,400円の掛け金を約30年間支払ったあとは、掛金の支払いが不要となります。

加入年数・年齢による掛金の免除とは別に、掛金の納付が困難な人などについて掛金を減免する制度を設けている都道府県・指定都市もあります。詳しくは、お住まいの都道府県・指定都市の担当窓口にお問い合わせください。

※出典:「障害者扶養共済制度(しょうがい共済) パンフレット」(厚生労働省)、p.9

障害者救済制度の年金額と受け取りの手続き

加入者が死亡または重度障害となった場合に、障害者への年金の支払いが開始されます。支払われる年金額と年金支払いの対象とならないケース、受け取りのための手続きを見ていきましょう。

年金の支払い金額と支払い対象外となるケース

障害者への年金の支払いは、加入者である保護者が死亡または重度障害となったときから始まります。加入者の「重度障害」は、10パターンが規定されています。

【加入者の重度障害とは】※

- 両眼の視力を全く永久に失ったもの

- 言語の機能を全く永久に失ったもの

- そしゃくの機能を全く永久に失ったもの

- 両上肢を手関節以上で失ったもの

- 両下肢を足関節以上で失ったもの

- 一上肢を手関節以上で失い、かつ一下肢を足関節以上で失ったもの

- 両上肢の用を全く永久に失ったもの

- 両下肢の用を全く永久に失ったもの

- 十手指を失ったか、その用を全く永久に失ったもの

- 両耳の聴力を全く永久に失ったもの

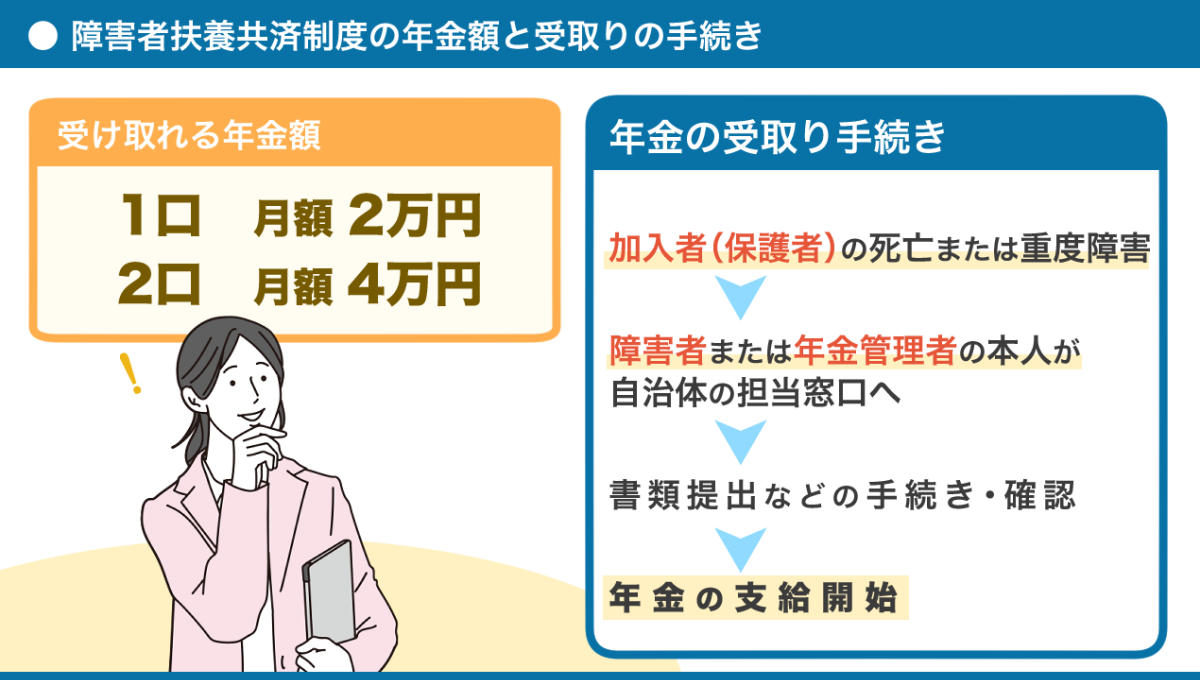

年金の支給が開始されると、1口あたり月額2万円(2口なら月額4万円)が障害者に対して一生支払われます。

ただし、次に該当する場合は、掛金を払っていても年金の支払いは受けられません。

【年金支払いの対象外となるケース】

| 加入者の死亡/重度障害 | 具体的なケース |

| 死亡 |

|

| 重度障害 |

|

また、加入者の存命中に障害者が亡くなった場合や途中で解約した場合も、年金支払いの対象外となります。これらについては後述します。

※出典:「障害者扶養共済制度(しょうがい共済) パンフレット」(厚生労働省)、p.11

年金受け取りの手続き

年金を受け取るには、加入者の死亡または重度障害となったあとに、障害者本人または年金管理者などの本人が都道府県・指定都市の担当窓口に必要書類を提出します。

年金管理者とは、障害者自身が年金の受取・管理をすることが困難である場合に、加入者が事前に「年金管理者指定届書」を提出して指定した人のことです。

年金管理者を指定しておらず、障害者本人も手続きが難しい状態となると、年金の受給が遅れる可能性があります。年金額自体は、加入者の死亡または重度障害となった時点まで遡って支給されるものの、実際に支給開始となるまでの生活が苦しくなってしまうでしょう。家族や親族などに情報を共有し、年金受給開始の手続きについて、共通の認識を持っておくと安心です。

加入や年金支給の詳細は、各都道府県・指定都市の担当窓口にお問い合わせください。

東京都では「東京都福祉局障害者施策推進部企画課」が担当窓口となっており、加入の申し込みは区市町村の障害者福祉担当課で受け付けています。

神奈川県では「神奈川県福祉子どもみらい局福祉部障害福祉課」が窓口となっています。ただし、指定都市である横浜市、川崎市、相模原市では、各市の窓口で手続きを行ってください。

掛金や年金の金額は、今後の制度見直しで変更される可能性もあります。最新情報についても上の公式ページや担当窓口などでご確認ください。

加入者より障害者が先になくなった場合と途中解約する場合

障害者扶養共済制度に加入したあと、障害者が加入者よりも先に亡くなってしまったり、途中で解約したりする場合には、加入年数に応じて「弔慰金」や「脱退一時金」が支払われます。

障害者が先に亡くなった場合は「弔慰金」(加入1年以上)

障害者が加入者よりも先に亡くなった場合は、加入年数に応じて「弔慰金」が支払われます。弔慰金の支払いを受けるには、1年以上の加入期間が必要です。

弔慰金の金額は、1口あたり5〜25万円となります。

【弔慰金の金額(2026年5月現在)】※

| 加入期間 | 弔慰金の金額 |

| 1年以上5年未満 | 5万円 |

| 5年以上20年未満 | 12万5,000円 |

| 20年以上 | 25万円 |

掛金の返還は、ありません。

※出典:「障害者扶養共済制度(しょうがい共済) パンフレット」(厚生労働省)、p.13

途中で解約する場合は「脱退一時金」(加入5年以上)

途中で解約をする場合は、加入年数に応じて「脱退一時金」が支払われます。脱退一時金の支払いを受けるには、5年以上の加入期間が必要です。

1口あたりの金額は、7万5,000円〜25万円です。

【脱退一時金の金額(2026年5月現在)】※

| 加入期間 | 脱退一時金の金額 |

| 5年以上10年未満 | 7万5,000円 |

| 10年以上20年未満 | 12万5,000円 |

| 20年以上 | 25万円 |

弔慰金同様、途中解約でも掛金の返還はありません。

※出典:「障害者扶養共済制度(しょうがい共済) パンフレット」(厚生労働省)、p.13

掛金は所得控除の対象、年金は相続税・贈与税の対象外

障害者扶養共済制度の掛金と年金については、税制上の優遇措置などを受けることができます。

【掛金と年金の税制優遇等の措置】

| 掛金/年金 | 優遇措置 |

| 掛金 |

|

| 年金 |

|

上の表のように、税金の支払い対象とならないだけでなく、障害年金や生活保護を受給している場合でも、共済制度の年金は収入認定から除外されます。こうした優遇措置をしっかり活用することで、安心して障害者の将来の生活を助ける資金を準備できるでしょう。

障害者扶養共済制度のメリット・デメリットまとめ

最後に、これまでご紹介してきた障害者扶養共済制度の特徴をメリット・デメリットに分けて振り返っていきましょう。

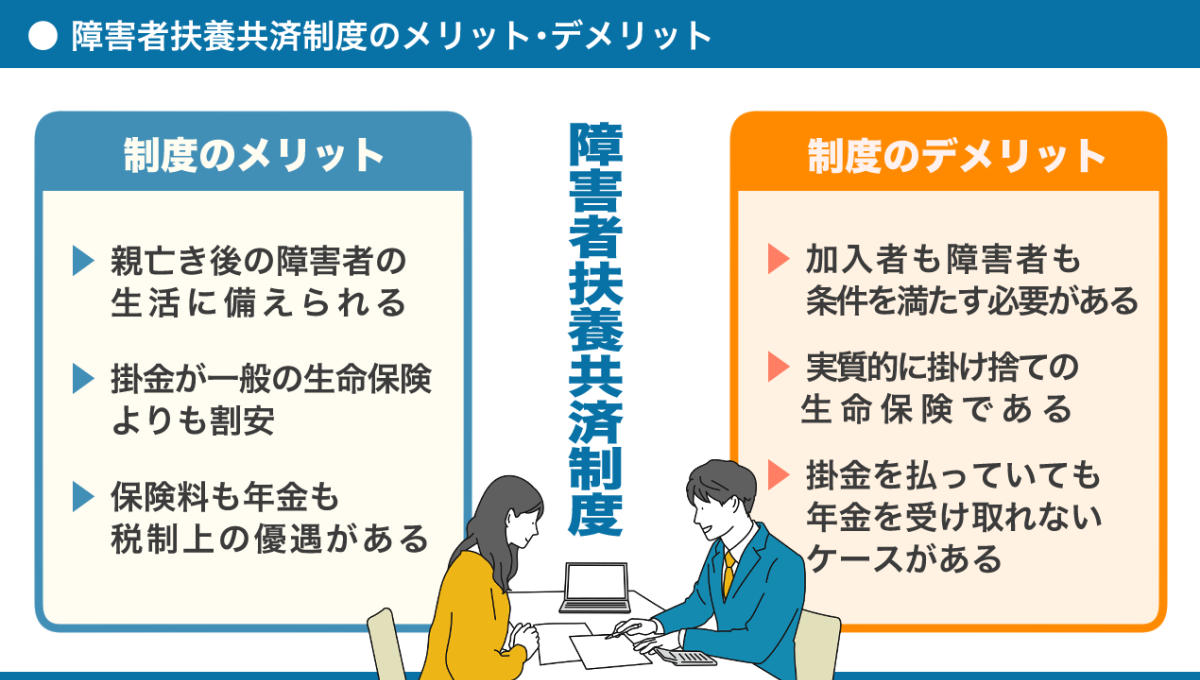

障害者扶養共済制度の3つのメリット

障害者扶養共済制度のメリットには、「親亡き後」の備えを割安の保険料で進めることができ、掛金や年金について税制上の優遇措置を受けられることがあります。

【障害者扶養共済制度の3つのメリット】

- 「親亡き後」の障害者の生活に備えられる

- 掛金が一般の生命保険より割安

- 所得税・地方税など税制上の優遇を受けられる

加入者となるのは、障害者を扶養する保護者やきょうだいなどです。自立的な生活が困難な障害者の「親亡き後」の生活について、月2万円または4万円を一生涯受け取れるとともに、障害年金や生活保護と併せて受給できるため、生活費に関する不安を軽減できます。

そして、公的制度であることから「付加保険料」がかからず、掛金自体が一般的な生命保険よりも安くなります。さらに、加入から20年以上が経過し、かつ加入者が満65歳以上であれば、掛金の支払い自体が免除される点も魅力でしょう。

支払っている掛け金や受け取る年金については、税制上の優遇措置があります。掛金は所得控除の対象となるため、所得税の支払いが軽減されます。年金は、所得税・地方税・相続税・贈与税の対象外。受給する年金をそのまま生活費に充てることが可能です。

障害者扶養共済制度の3つのデメリット

一方で、障害者扶養共済制度には3つのデメリットも見られました。加入条件が限定的であることや、実質的に掛け捨ての生命保険であること、掛金を払っていても年金を受給できないケースがあることです。

【障害者扶養共済制度の3つのデメリット】

- 加入には、加入者の条件と障害者の条件の両方を満たす必要がある

- 実質的に掛け捨ての生命保険である

- 掛金をはらっていても、年金を受給できないケースがある

大前提として、障害者扶養共済制度は条件を満たす障害者を扶養する人が加入対象となります。そのため、条件に当てはまる障害者を扶養していない場合は、加入自体ができません。

加入できたとしても、障害者が先に亡くなったり途中で解約したりした場合には掛金は返還されず、実質的に掛け捨ての生命保険となっています。一定の条件を満たせば弔慰金や脱退一時金を受け取ることができますが、当然ながら、いずれも掛金を超える金額にはなりません。

また、掛金を支払っていても、故意や重大な過失による死亡・重度障害のケースなどでは、年金を受け取ることはできません。

支払うことになる掛け金の総額と受給する年金の想定額を比較しながら、加入や口数を検討することが大切です。「加入したいけれど、掛金の支払いが難しい」という場合は、まずは自治体の担当窓口に相談してみましょう。掛金の減免制度を導入している都道府県・指定都市であれば、より良いやり方が見つかるかもしれません。

【参考】

「障害者扶養共済制度(しょうがい共済)」(厚生労働省)

【画像・イラスト素材提供】

shimi / PIXTA(ピクスタ)

kabu / PIXTA(ピクスタ)

最新記事 by 障がい者としごとマガジン編集部 (全て見る)

- 民生委員とは?意味・役割・法律をわかりやすく解説 - 2026年7月24日

- 【情報更新】JRと東京・神奈川の地下鉄・私鉄での精神障害者割引 - 2026年7月15日

- 精神障害者手帳2級・3級はどんな人?違いと受けられるサービス - 2026年7月7日