2024/12/24

【障害福祉サービス改革】就労継続支援B型事業所、利用されないほど利益が出る?【3】

本ページはプロモーションが含まれています

財務省が11月13日に公開した社会保障における改革案の資料では、障害福祉サービス等の改革として就労継続支援A型・B型とグループホームを主な焦点としています。国による障害福祉サービス等の改革の方向性を4回に分けてお届けするシリーズの第3回は、就労継続支援B型事業所の課題と改革の方向性です。

もくじ

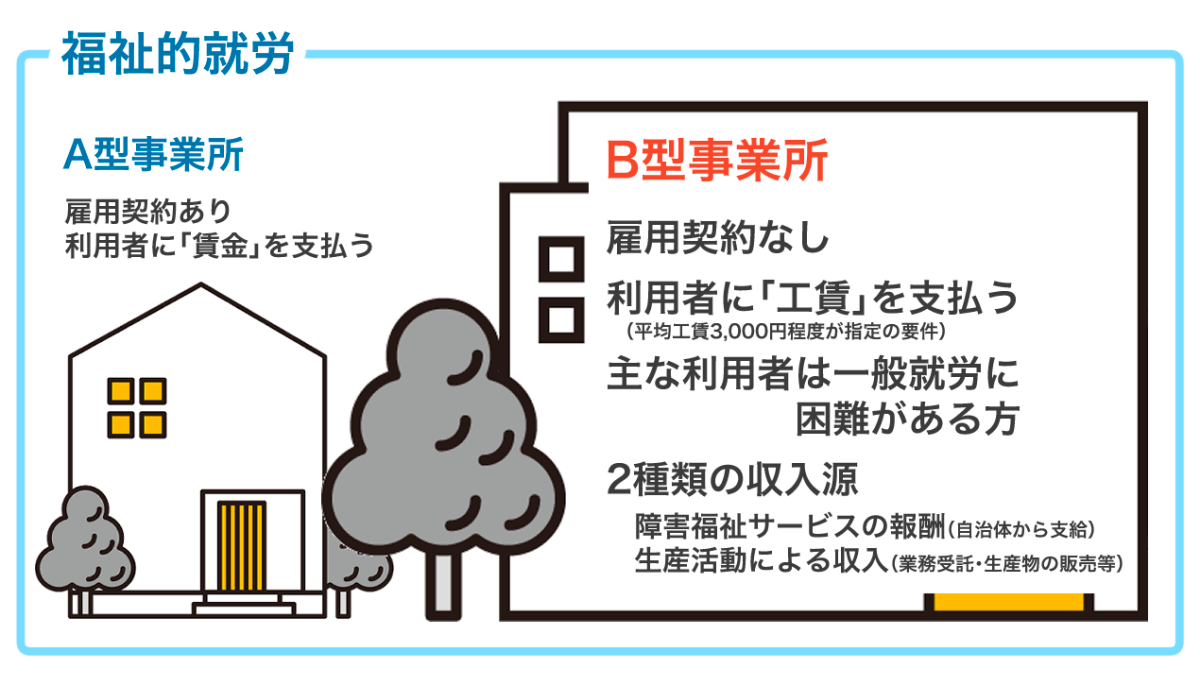

就労継続支援B型事業所とは?

就労継続支援B型事業所(以下、B型事業所)とは、福祉的就労の1つであり、事業者と利用者が雇用契約を結ばないタイプの事業所です。就労する機会などを通じた生産活動で、知識や能力の向上・維持が期待される障害のある方々が利用しています。

具体的な利用者としては、

- 企業や就労継続支援A型事業所での就労経験がある方で、年齢・体力の面から雇用契約による就労が難しい方

- 50歳に達している方や、障害基礎年金1級受給者

- その他、就労移行支援事業者によるアセスメントによって、就労面に課題があると評価された方

が想定されています。

就労移行支援とは異なり、利用期間に制限はありません。B型事業所では雇用契約を結ばないため、利用者の作業に対して支払われる報酬は「賃金」と区別して「工賃」と呼ばれています。

B型事業者の指定を受けるには、その平均工賃が月額3,000円程度を上回らなければなりません。そして、平均工賃の目標水準を設定し、実績とともに都道府県知事へ報告、公表する必要もあります。

B型事業所が得る収入には、障害福祉サービス等の報酬と生産活動による収入があります。前者は利用者に対して事業所がサービスを提供することへの報酬であり、自治体に申請して受け取るものです。

一方、生産活動による収入とは、例えば利用者が製造した菓子やパン、雑貨、アート作品などを販売して得る金銭のこと。多くの場合、障害福祉サービス等の報酬がB型事業所の収入を支えています。

財務省は、今回の資料でB型事業所の収支差率に注目しました。収支差率は、以下の計算式が基本となります。

【収支差率の計算式】

(事業所の収入ー事業所の支出)÷ 事業所の収入

収支差率がプラスになるほど利益が出ていることを意味します。

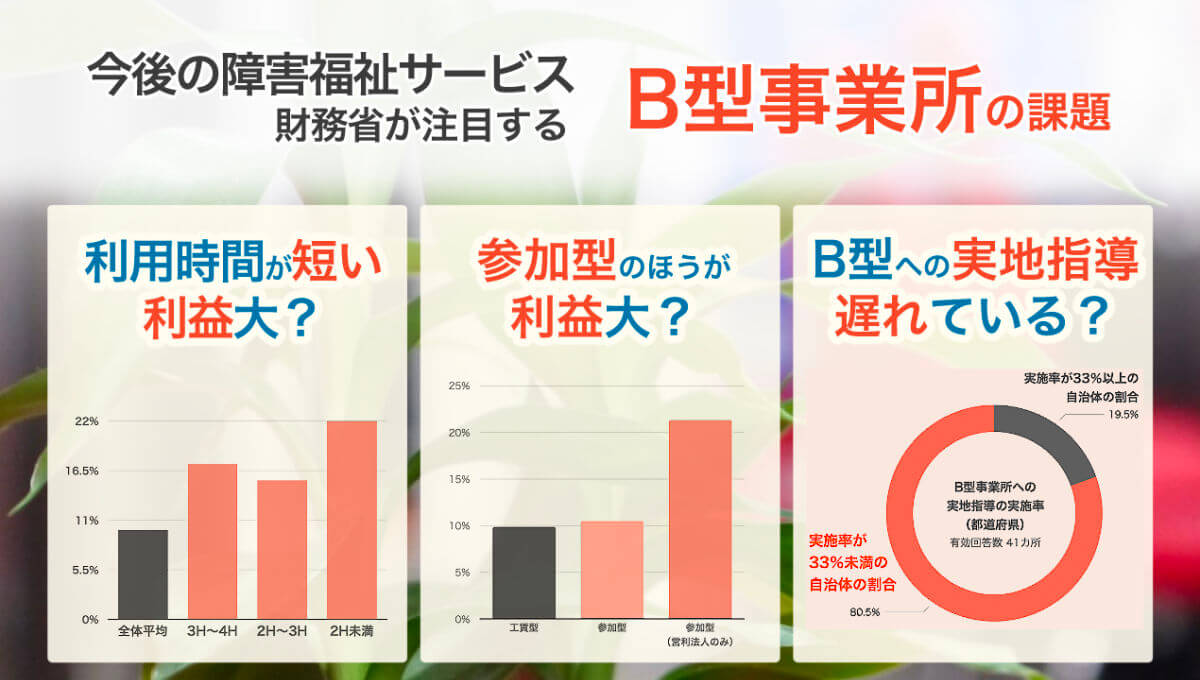

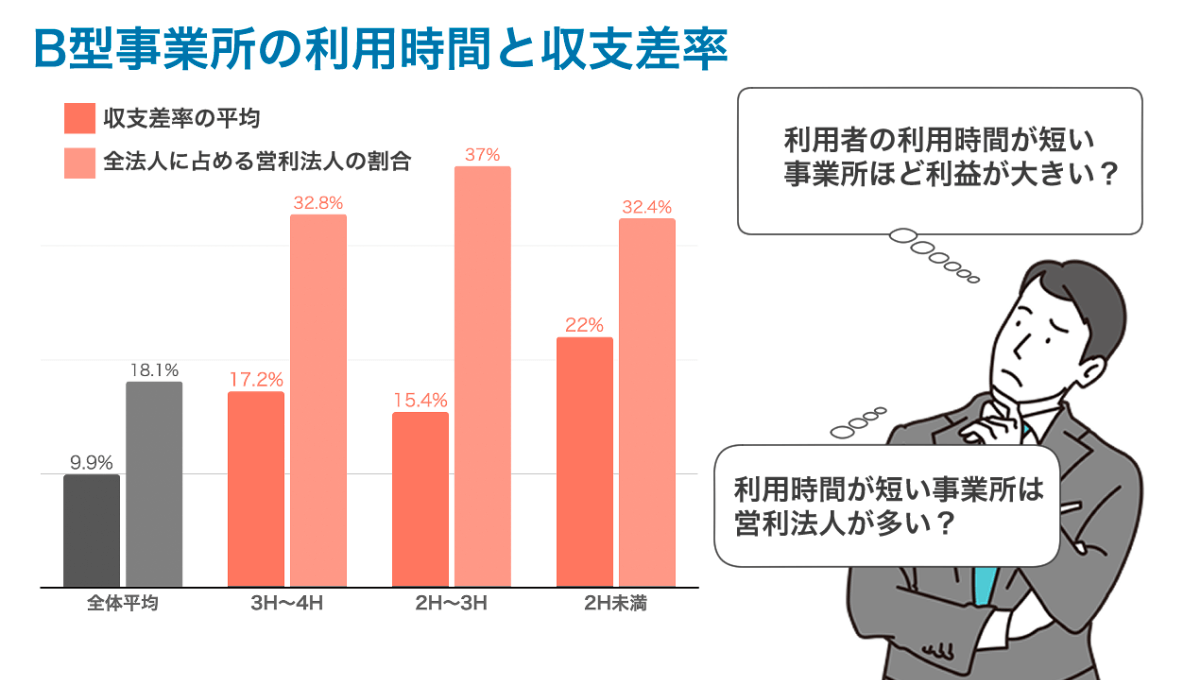

利用時間が短い事業所のほうが収支差率が良い

財務省「(資料)社会保障(2024年11月13日)」から編集部作成

まず指摘されたのは、利用者による利用時間(B型事業所で生産活動を行う時間)が短い事業所が、全事業所で算出した平均収支差率よりも良い収支差率となっていることです。

令和6年10月に公表された財務省の「予算執行調査」では、利用者の平均利用時間別事業活動の収支差率が以下のように報告されました。

【B型事業所の事業活動収支差率と営利企業の割合】※有効回答数:5,113か所

| 利用時間 | 収支差率 | 算入している 営利法人の割合 |

| 全体平均 | 9.9% | 18.1% |

| 6時間以上 | 7.1% | — |

| 5時間以上 6時間未満 |

7.9% | — |

| 4時間以上 5時間未満 |

9.1% | — |

| 3時間以上 4時間未満 |

17.2% | 32.8% |

| 2時間以上 3時間未満 |

15.4% | 37.0% |

| 2時間未満 | 22.0% | 32.4% |

財務省「(資料)社会保障(2024年11月13日)」から編集部作成

利用者がB型事業所を利用する時間が少ない場合に収支差率が高い傾向が見られます。特に、4時間未満の利用時間では全体平均を大きく上回る収支差となっており、2時間未満では平均の2倍以上でした。

さらに、平均利用時間が4時間未満である事業運営主体を見ると、営利法人の割合が全体平均の1.7倍以上という特徴も見られます。

これらの偏りについて、財務省は「提供されるサービスに対して報酬が課題となっている可能性がある」とし、見直しを検討する方向です。

工賃型よりも参加型のほうが収支差率が良い

財務省「(資料)社会保障(2024年11月13日)」から編集部作成

次に注目されたのは、報酬体系別の事業活動収支差率です。

B型事業所の報酬算定構造の中心は、「就労継続支援B型サービス費」にあります。これを基本にして、各種減算・加算が行われ、最終的な報酬額が決定されます。「就労継続支援B型サービス費」にはⅠ〜ⅥのⅥタイプがあり、「工賃型」と「参加型」の2つに大別されるのが特徴です。

なお、工賃型とは、事業所職員の配置状況と利用者の定員数、平均工賃月額をもとに報酬が決められる体系。参加型とは、事業所職員の配置状況と利用者の定員数のみで報酬が決められる体系となっています。

財務省によれば、両者の収支差率を比較すると、工賃型より参加型の平均収支差率のほうが0.6pt高くなったそうです。これだけでは、あまり課題を感じる数値ではありません。しかし、参加型でサービスを提供している営利法人に限定すると、その収支差率は21.3%と跳ね上がりました。

【報酬体系別の事業活動収支差率】

| 報酬体系 | 平均収支差率 |

| 工賃型(4,675カ所) | 9.9% |

| 参加型(438カ所) | 10.5% |

| 参加型の営利法人 (89カ所) |

21.3% |

財務省「(資料)社会保障(2024年11月13日)」から編集部作成

前項の調査結果とあわせると、収支差率が全体平均よりも明らかに良い利用時間・報酬体系で営利法人の参入が目立つ結果になりました。

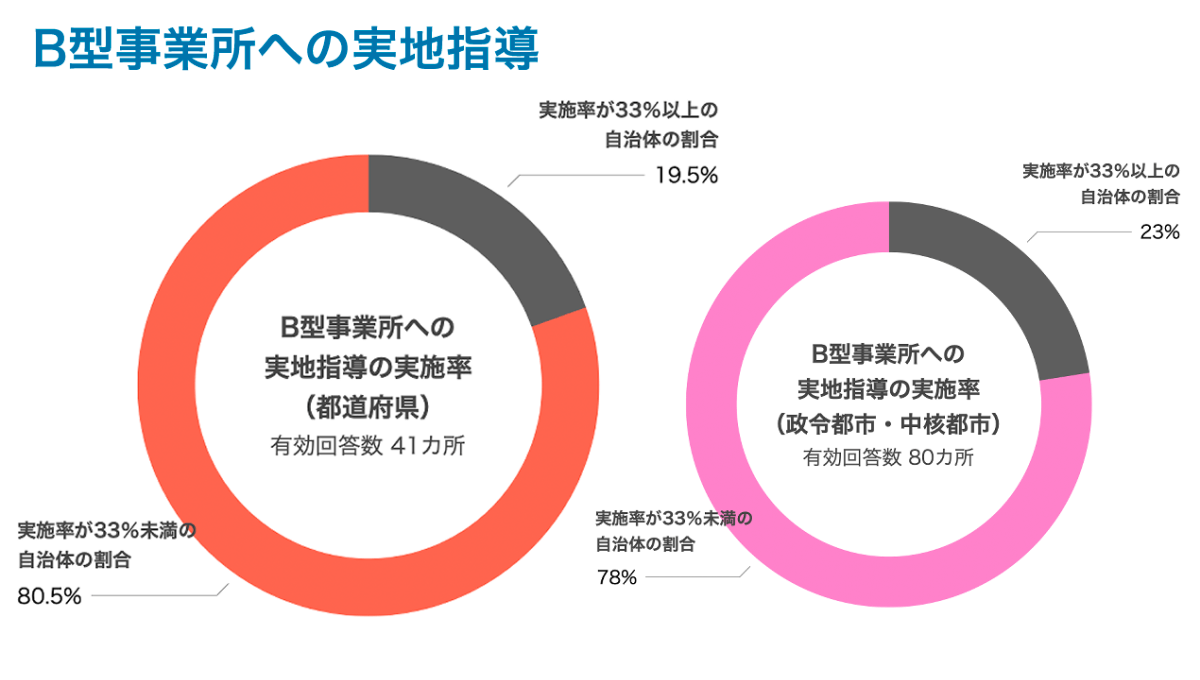

実地指導の目安「3年に1回」を下回る自治体が約8割

財務省「(資料)社会保障(2024年11月13日)」から編集部作成

「利用時間が短く、工賃とは無関係に人数で報酬が決定されるほうが利益が出る」という事態は、サービスの質の低下を招きかねません。最悪の場合、実態とは異なる「利用者が事業所で生産活動をしていることにする」「職員を配置していることにする」という虚偽の報告を行い、報酬を受け取る「不正受給」につながる恐れもあります。

その抑止力となるのが自治体によるB型事業所への実地指導です。B型事業所への実地指導は3年に1回が目安とされています。ところが、財務省資料によれば、これも適切な頻度で実施していない自治体が多数見られました。

「3年に1回」の実地指導を実現するには、毎年全体の約3割の事業所に対して指導を行う必要があります。財務省はこれを基準として、実施率が33%未満となる自治体数に注目。すると、都道府県では有効回答数41カ所のうち約8割を占める33自治体が33%を下回りました。このうち、実施率が10%未満となったところが10自治体あります。

政令都市および中核都市でも状況は似ており、有効回答数80カ所のうち62自治体が33%未満となっていました。

改革の方向性は、報酬体系と実地指導における効率性の見直し

以上のようなB型事業所の課題について、財務省はいくつかの改革の方向性を示唆しています。

報酬に関わるものでは、先述したように利用時間別や報酬体系別で見た際の収支バランスです。実地指導では、より効果的な在り方について再検討する方向です。

具体的には、適切に利用者へのサービスを提供している事業所が適切な報酬を得られるよう、

- 「利用者の平均利用時間をよりきめ細やかに勘案する報酬体系」への見直しを検討する

- 参加型について導入された短時間利用減算の効果を検証する

- サービスの質を確保する観点から、より効率的で実効的な実地指導の在り方を厚生労働省が見直す

といった方向性を示しました。

実地指導については、本来の「3年に1回」という頻度での実施を実現するために、現場レベルのDXもさらに進められることになるでしょう。

(関連コラム)

【障害福祉サービス等報酬改定】就労継続支援A型・B型における改定の概要【令和6年度】

【参考】

(資料)社会保障(2024年11月13日)|財務省